こんにちは、ゆらなべです。

今回はハウスメーカー検討の際に切っても切れない関係ともいえる住宅ローンにかかわる話です。どのハウスメーカーでもある程度の資金計画にめどが立ってから契約を結ぶはずです。その際、返済の金額の決め方として「元利均等返済」と「元金均等返済」があります。

私のメインバンクでは「元利均等返済」しかなく、以前借家だった実家を買い取った際も「元利均等返済」で返済しました。今回もメインバンクで住宅ローンを組む場合は「元利均等返済」となるのですが、ネットで調べてて感じた違和感を今回の内容にしようと思います。

元利均等返済

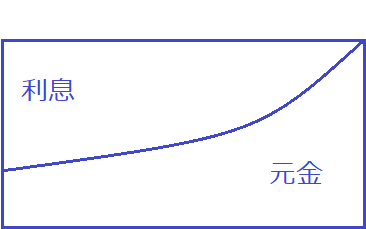

元金+利息の金額を均等にして毎月の返済を行う方法です。毎月の返済額が一定なので返済計画が立てやすいのがメリットですが、「元金均等返済」に比べると序盤に返済する元金が少ないため、利息が多くなる。

よくこんな感じの図で描かれます。

感じた違和感

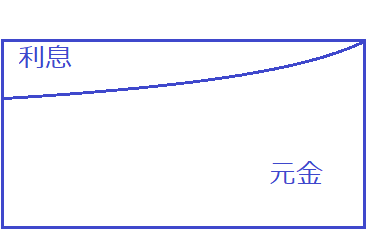

ある条件で試算したとき、

毎月返済額:156,601円

1年目の年間返済額:1,879,212円

利息分:521,160円

元金分:1,358,052円

利息と元金の割合が大体 28%:72% 位となるのです。

大体のサイトでは最初の元金の割合が実際よりかなり低い絵が描かれているのです。

実際にはこんなイメージでしょうか。

ちなみに、この条件での「元金均等返済」の場合の1年目の元金部分の返済額は

1,600,000円です。

元金分の差額は 241,948円

毎月では 20,163円

利息部分とかちょっと異なりますが、序盤は「元利均等返済」の毎月返済額よりもこの分を支払うようなイメージとなります。

私のメインバンクのように「元利均等返済」しかない場合、先ほどの毎月の差額を多く払ったつもりで貯金し、ある程度貯まったら一部繰り上げ返済を行うのもありかな、と思ったりしています。

コメント